La réforme de la facture électronique se déploie progressivement en France et suscite de nombreuses interrogations :

- Qui, exactement, doit se plier à cette nouvelle obligation ?

- À quelles dates ?

- Quels sont les cas particuliers ?

D’ici quelques mois, toutes les entreprises seront soumises à deux grandes obligations : la réception et l’émission de factures électroniques.

❔Pour vous situer dans ce nouveau paysage, voici un aperçu clair de ce qui va changer, du calendrier et des entreprises concernées.

Un dispositif universel

La réforme part d’un principe simple : toute entreprise établie en France et soumise, même partiellement, à la TVA, se retrouve concernée par l’obligation de la facture électronique dès lors qu’elle émet ou reçoit des factures avec d’autres professionnels (B2B).

Réception de factures électroniques : tous concernés

À compter du 1er septembre 2026, toutes les entreprises établies en France, quelles que soient leur taille ou leur activité, devront obligatoirement être en mesure de recevoir des factures électroniques si elles achètent des biens ou des services auprès d’autres professionnels français (B2B).

⚠️ Même si vous ne facturez pas la TVA (cas des micro-entrepreneurs ou entreprises sous franchise de TVA), vous devrez tout de même être en mesure de réceptionner, stocker et consulter vos factures en format électronique.

Émission de factures électroniques (E-invoicing)

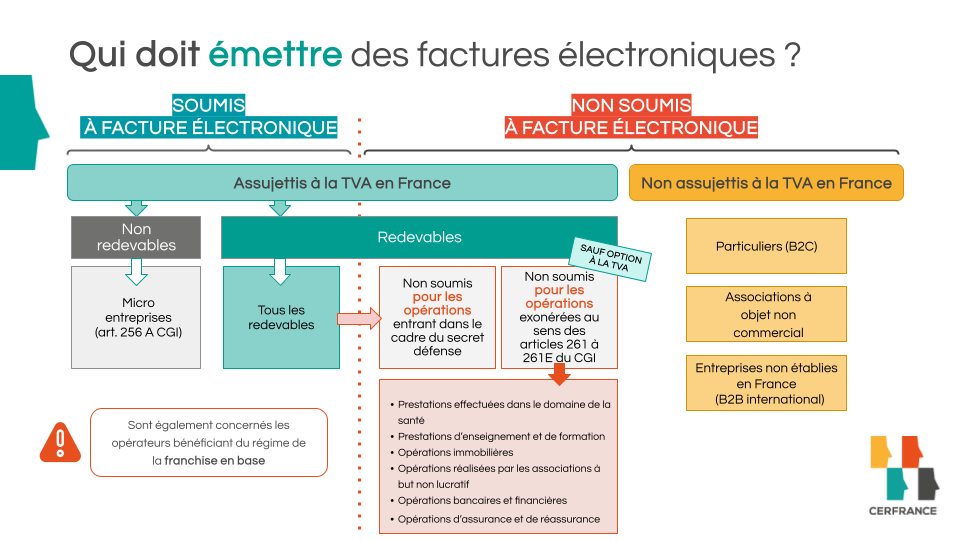

Qui doit émettre des factures électroniques ?

La réponse dans ce schéma 👇

TéléchargerConcernant l’émission des factures, l’obligation entrera en vigueur progressivement.

Pour les grandes entreprises (plus de 5 000 salariés ou chiffre d’affaires supérieur à 1,5 milliard d’euros), cette obligation interviendra dès septembre 2026.

Pour les PME, TPE et micro-entreprises, elle deviendra effective au 1er septembre 2027.

Vous devrez obligatoirement émettre vos factures en format électronique et utiliser une plateforme certifiée par l’administration. Cette plateforme assure la transmission des informations à l’administration fiscale et permet au client de recevoir la facture en temps réel et suivre son traitement.

💡Vous êtes déjà client-adhérent Cerfrance, votre PDP est dans votre service PRIMA donc pas d’inquiétude !

Il convient également de noter qu’une entreprise n’a pas forcément à attendre l’échéance légale pour commencer à émettre des factures électroniques et bénéficier des avantages du dispositif.

🚩Cas particulier : Les ventes aux particuliers ou à l’étranger (non soumises à l’e-invoicing)

L’obligation de réception et d’émission de facture électronique, ne s’étend pas aux particuliers et aux transactions avec des partenaires étrangers (entreprises situées hors du territoire français).

- Votre entreprise peut continuer d’établir une facture « classique » ou un ticket de caisse pour le particulier.

- Si vous réalisez une vente ou un achat avec un partenaire commercial étranger, vous n’avez pas l’obligation de lui émettre une facture électronique selon le format imposé par la réforme.

En revanche, ces transactions aussi bien avec les particuliers que les entreprises étrangères restent concernées par une autre obligation : l’e-reporting*.

Vous devez tout de même transmettre à l’administration fiscale certaines informations sur vos transactions (montants des transactions, type d’opération, date, etc.).

*E reporting : On y revient dans un prochain article

Les entreprises B2B : Le noyau dur de la réforme

La majorité des entreprises en France sont soumises, même partiellement, à la TVA. Cela inclut :

- Les exploitants agricoles qui facturent leurs produits ou services avec TVA.

- Les sociétés de services : cabinets de conseil, SSII, agences de communication, etc.

- Les entreprises commerciales : grossistes, distributeurs, sociétés de vente en gros ou semi-gros, commerçants, pour la partie B2B de leur clientèle.

- Les artisans : plombiers, électriciens, menuisiers, etc, pour la partie B2B de leur clientèle.

Le fait d’être assujetti à la TVA ou de réaliser une activité professionnelle en France suffit à vous inclure dans le périmètre de la réforme, même si vous bénéficiez d’exonérations partielles ou de taux réduits.

🚩Cas particulier : Les entreprises exonérées ou régies par des statuts spécifiques : sont-elles concernées par la facturation électronique ?

Certaines entreprises ou activités bénéficient d’un régime particulier en matière de TVA.

C’est notamment le cas des professions médicales (médecins généralistes ou spécialistes, infirmiers, kinésithérapeutes, dentistes, etc.), des professions juridiques et judiciaires (avocats, huissiers, notaires sous certaines conditions), mais aussi des organismes de formation, des activités immobilières spécifiques, ainsi que de la majorité des opérations menées par les associations à but non lucratif, ou encore certaines opérations bancaires et d’assurances.

Ces activités bénéficient traditionnellement d’une exonération totale ou partielle de la TVA : elles ne facturent pas de TVA à leurs clients finaux. Cette particularité fiscale entraîne une conséquence directe sur leur obligation vis-à-vis de la facturation électronique. Ils ne sont pas tenues d’émettre des factures électroniques.

Autrement dit, elles restent libres de continuer à émettre des factures classiques (papier, PDF non structuré…) lorsqu’elles facturent leurs services à leurs clients, qu’ils soient particuliers ou entreprises.

⚠️ Attention à une subtilité :

Si ces entreprises exonérées décident volontairement de sortir de leur exonération en choisissant une option fiscale pour être soumises à la TVA (ce qui reste rare, mais possible), elles devront alors se conformer pleinement à la réforme et basculer vers la facture électronique comme les entreprises classiques.

🚩 Cas particuliers : Les opérations mixtes

Certaines entreprises réalisent des transactions B2B* pour une partie de leur activité et B2C* pour une autre partie. Dans ce cas, elles devront se conformer à :

- l’e-invoicing pour la partie B2B ;

- et à l’e-reporting pour la partie B2C.

*B2B : de professionnels à professionnels

*B2C : de professionnels à particuliers

Alors, êtes vous concernés ?

Vous avez des questions ou un doute ? Contactez notre équipe Cerfrance, nous pourrons confirmer avec vous l’analyse de votre situation.

Tous les mois, nous vous revenons avec un contenu ciblé sur un point de la réforme et nous illustrerons avec des cas très concrets les différentes situations. Restez connectés !😉

📆 Prochain article à venir : E-invoicing et E-reporting c’est quoi la différence ?

✏️Dolly Lahady – Chargée de Marketing et de Communication chez Cerfrance Mayenne – Sarthe